とても生々しい話ですが、経済的余裕は精神の安定にとても影響を及ぼします。

子どもの自己肯定感を上げる行動を取るためには、心に余裕が必要なため、疲れた時は外食する、おそうじを外注する、シッターに見てもらって自分1人の時間を作る…などは必要経費だと割り切ることが重要です。

また、お金があれば子どもに与えてあげられる選択肢が増えることも事実です。

つまり、お金はないよりあったほうが当然良いわけです。

自由に使えるお金を増やすには以下の3つの方法があります。

収入を増やす

ムダな支出を減らす

今ある資産を増やす

ただ、私を含めてユニークな子どもを育てつつ、さらに収入を増やすというのはかなり難しいですよね。

その場合どうするか…。

それは【ムダな支出を減らす】・【今ある資産を増やす】の2点です。

この記事を読んだあとは

▷知らなかったから損してたということがなくなる

▷収入は変わらなくても使えるお金が増える

▷ぼんやりとしたお金の不安を解消できる

ようになります。

Xでの相互さんのしゅんたろうさんはYouTubeでお金の話を「かんたんに・わかりやすく」説明してくれています!

動画で学びたい方はしゅんたろうさんの動画をぜひみて観てみてください!

きき

ききしゅんたろうさんの著書『子どもに伝えたいお金の話: 金融教育のいまを聞く』もわかりやすくておすすめ!

記事内にプロモーションを含む場合があります

気になる目次をクリックすれば、そこへジャンプできます!

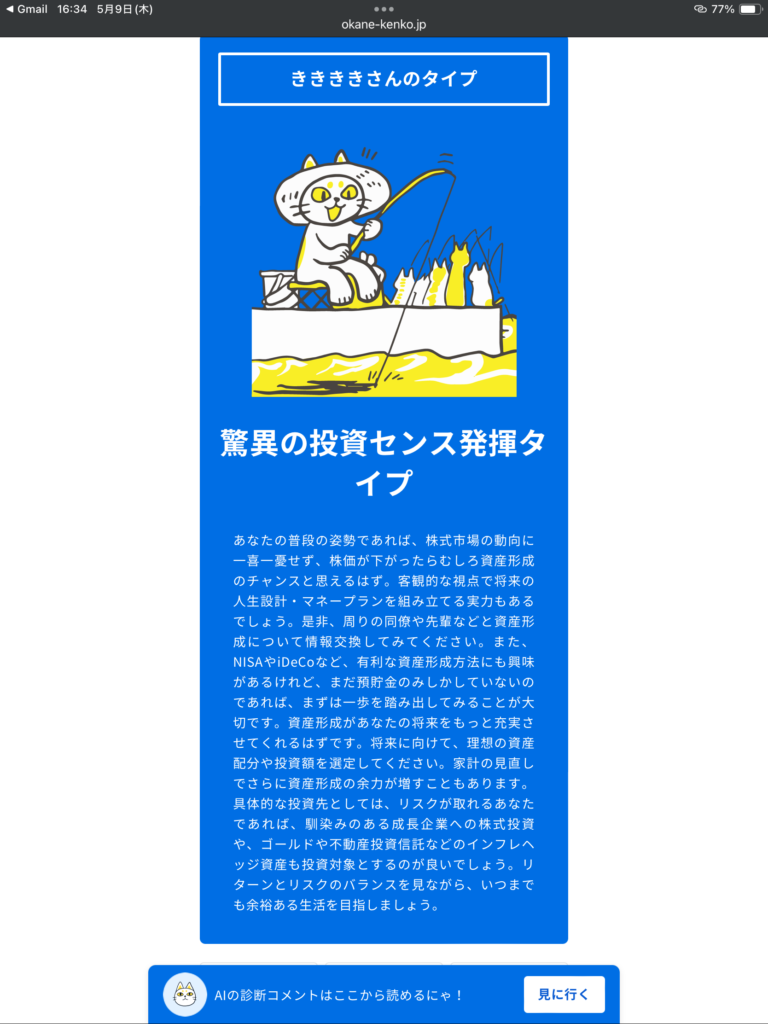

👇のマネー診断してみた結果

私のお金に対する考え方、「脅威の投資センス発揮タイプ」でした!(なんか「き」が多いけど…)

診断してみたい人はこちらから!👇

ムダな支出を減らす

ムダな支出があるかどうかは、家計を正確に把握する必要があります。

まずはプロの手を借りてキャッシュフロー表(家計の状況)を作成してもらいましょう。

キャッシュフローを作成してもらう

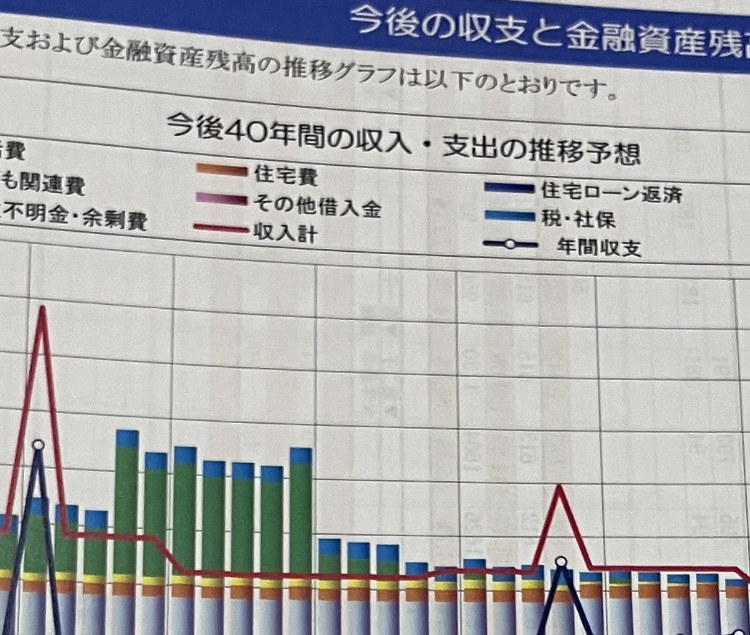

キャッシュフローとは、現時点から自分たちが死ぬまでの家族の収支を計算し、いつどのくらいの費用が必要になるか、老後はどの程度の生活水準を維持できるかなどを明確にするものです。

私は、複数のFP(ファイナンシャルプランナー)に定期的にキャッシュフローを作ってもらっています。

例えば…

- 子どもが留学した場合

- 子どもがすべて私立に通った場合

- 夫の収入がなくなった場合

- 投資の運用成果が○%だった場合の老後資産

など、色々なパターンのキャッシュフローを作成してもらうことが可能です。

きき

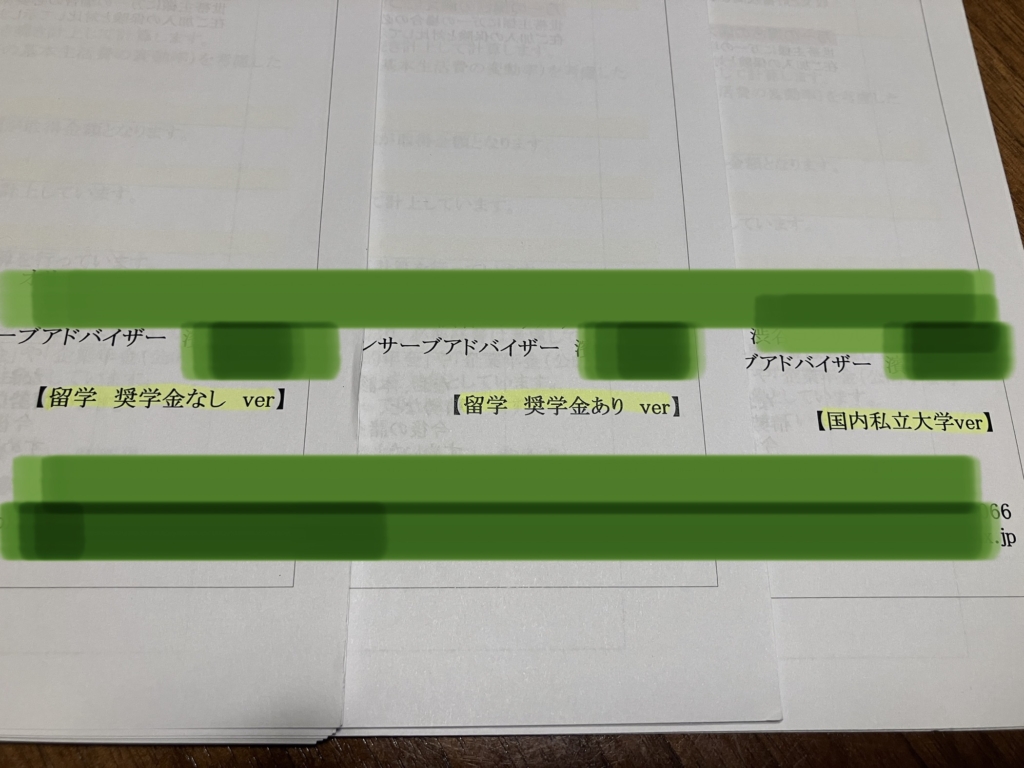

きき長男が留学したいという夢を持ち始めたので、新たなキャッシュフローを作ってもらいました。

今回は

- 子ども2人共大学まで私立に通った場合

- 今の資産運用の利回りが下がった場合でも、老後の資金が残るかどうか

- 長男の希望であるアメリカの大学(MIT)に進学した場合

の3つのパターン別にキャッシュフローを作成してもらいました。

それがこちらです。

かなり詳細な資料をもらえるので、まだ一度もキャッシュフローを作ったことがない方は絶対に作ってもらうことをオススメします!

資産を見える化すると、改善すべき点などが浮き彫りになって漠然とした不安から解放されますよ。

私が利用した上記の相談会以外でも、以下のようなところでキャッシュフローの作成をしてもらえます(もちろん無料!)。自分が相談しやすそうなところを選んで、最低2社はキャッシュフローを作成してもらってください!

特に、年収1000万円以上の方は、キャッシュフロー表を作ってもらうことのメリットがかなり大きいです。

ききキャッシュフローは1人のFPに作ってもらうだけでなく、セカンドオピニオンとして複数のFPに依頼するのがコツです!

加入している保険を変更する

生命保険や医療保険は加入年齢が上がると、保険料も上がることが一般的です。

だから、若い時に加入した保険をそのままにしている方が多いのですが、実はとても損をしている場合も。

保険も商品なので競合他社に負けないように、保障内容を手厚くしたり、健康な人には大幅な割引を適用したり、日々進化しています。

そのため、今の年齢で他社に加入し直した方が、保障内容が手厚くなった上に保険料は下がったという現象が起きるんです。

私はFP(ファイナンシャルプランナー)でもあるので、新しい保険がでると現在の年齢で試算してみて、もし安くなるようであればその度に保険を変更しています。

もし自分や家族の保険が5年以上前に契約したものなら

・今と同じ保障内容で今よりも保険料が安くなる

・今と同じ保険料で今よりも保証が手厚くなる

可能性が高いです。

生涯の支払額で見ると、保険は住宅の次に高い買い物であると言われています。

・ムダな保険に入っていないか

・ムダな保険料を払っていないか

・保障内容や保険料で損をしていないか

5年に一度は確認してみてくださいね。

相談先の例

キャッシュフロー表の作成や、今入っている保険の見直しはどちらも以下のようなところで無料で相談が可能です。

以下の企業から好みのところを2〜3社選んでFPさんにキャッシュフローを作ってもらってみてください!子育てや教育にかかる費用を見える化すると、やるべきことがわかり不安が一気に解消されますよ。

無料面談の際に「キャッシュフロー表を作成してほしい」と伝えるとスムーズです!

キャッシュフロー表を作れば、ムダな保険に加入していないか判断できます。

不要な保険を解約すれば、ムダな支出を減らすことができます。

きき浮いたお金を投資に回すことも可能になります

\ 予約が空いてたらラッキーなおすすめ店♪👇 /

\ オンラインOK!👇 /

\ 学費のことが一番不安なら/

\ 保育士・助産師・各種専門家に無料で相談。

子育てのことなどお金以外の悩みも気軽に相談できる/

きき年金・貯金の無料相談サイト ガーデンで相談すると下記の本の中から1冊をもらえます!

固定費を削減する

携帯電話料金やガス代、電気代、インターネット回線…。毎月無意識に支払っている「固定費」が他の家庭と比べて高いのか安いのか把握できてますか?

毎月の支払いを見直したくてもどこに相談したらいいのか

分からない・・・

日々の節約は気を付けていてもなかなかお金を貯められない・・・

私はFPの資格を持っているので、自分で調べたり比較したりすることもできますが、それでも自分で調べるのはかなり大変。ましてやお金の知識がまったくない方は、やりたくてもできない!というのが現状ですよね。

そんな、今まで「わからない」「面倒くさい」「時間がない」とほったらかしにしていた固定費の見直しが下記のサイトでサクッとできちゃいます。

毎月1万円多く支払うのと、毎月1万円を貯めるのでは、5年後に利率が良ければ80万円ぐらい変わってきます。

電気会社やガス会社は乗りかえられるということを知らない人が意外に多いんです。

年間5万円以上の節約できる場合も!

5万円あればやらせてあげたかった習い事もふやせるかも。

今が最安値ならそれはそれで安心できます。

私が固定費を見直す際に参考にしているサイトのリンクを貼っておきますので、まずは固定費が高いのか安いのか調べるところから始めてみてください!

お金の基本的な知識をつける

●控除で節税ができるもの

●申請すればもらえる助成金

など、お金に関する情報は自分から勉強しない限り、制度はあっても誰も教えてはくれません。

「知っているか」「やっているか」だけで、同じ年収でも可処分所得はものすごく変わります。お金の知識がないと、損していることにも気づけないのが怖いところ…。自分のためにも、子どものためにも、お金の勉強をしておくと安心です。

ききお金の知識はあるに越したことはないので、以下のようなプログラムで基本的な知識を学んでおくと安心です。

累計受講生60万人!お金の基礎も知らない人向け

無料セミナーでAmazonギフト券1,000円分もらえる

今ある資産を増やす

投資と聞くと、あなたはこんな風に思っていませんか。

●投資はギャンブル

●お金持ちしかできない

●貯金をしてから始めるもの

●数字に強くないと(計算が得意じゃないと)できない

●会社員との両立は難しい

●初心者はカモにされる

こう考えるのも無理はありません。

なぜなら日本では、お金や投資について学ぶ機会が、まったくと言っていいほどないですから。

一般的には高収入なのに、税金ばかりとられ手取りが少ないと生活を切り詰めているご家庭も多いですよね。

わが家はお金持ちでもなんでもないですが、子どもたちが興味を持ったことはなんでもやらせてあげられています。

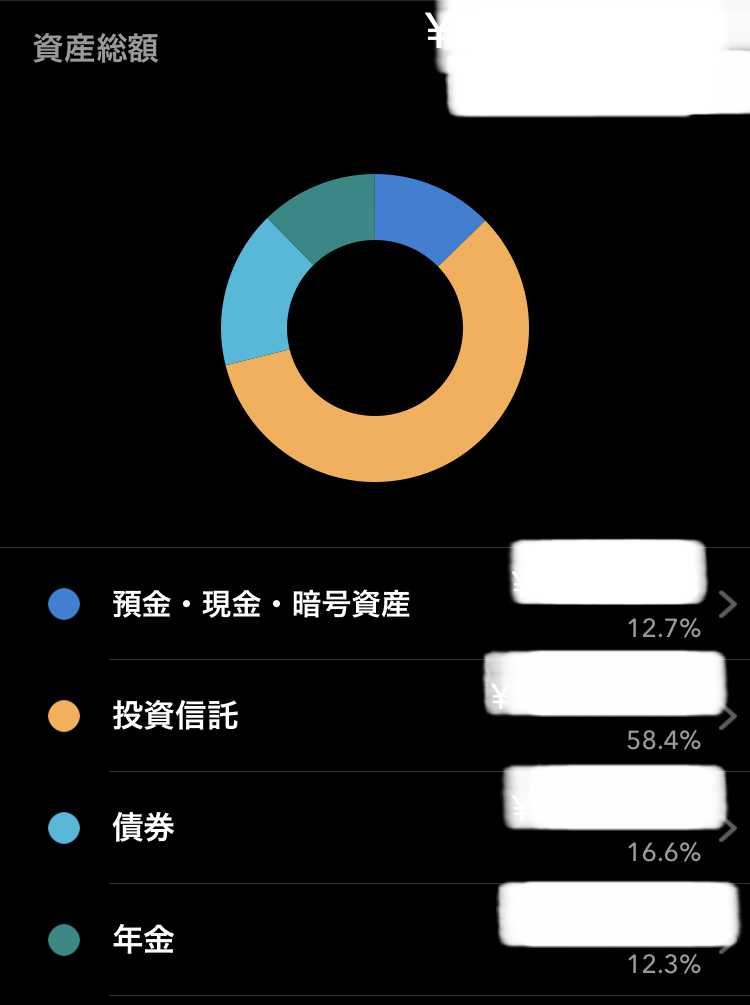

それは、ほとんどの資産を運用しているからです。

下の画像はわが家の資産配分の円グラフですが、普通預金には12.7%しか用意していません。

iDeCo、NISA、つみたてNISA、投資信託、債券など、あらゆる金融商品でリスク分散し、働かなくても資産が増えていく仕組みづくりをしています。

仕組みづくりは初めは面倒ですが、一度やってしまえば、あとは放っておくだけです。投資が当たり前の生活になります。

投資は始めるのが早ければ早いほど、損をするリスクは下がり、資産が増える可能性が高まります。

わが家の配分はちょっと極端ですが、今の時代、まさか普通預金に資産を置きっぱなしにしている人はいないですよね…。「え?私そうだけど?!」という方は、今すぐ証券口座(ネット証券)を作るところから始めてください!

投資なんて何もわからない!という方は以下の本のままに投資を始めてみるのがオススメです。私は「ほったらかし投資術」の通りに投資を始めました。

きき投資をしてなかったら、子どもたちがやりたいと言ったことをここまでやらせてあげられなかったと思います。

「敗者のゲーム」←持ってる!

— きき🐤7歳IQ159MENSA会員男児と4歳アート系男児との爆笑の日々 (@kiki_jouzu) October 4, 2022

「ウォール街のランダム・ウォーカー」持ってる!

「第3版 ほったらかし投資術」持ってる!

「ジェイソン流お金の増やし方」←今Audibleで登録した!

「ビジネスエリートになるための 教養としての投資」←今Kindleで購入!

正直、今の長男の好奇心を満たして→ https://t.co/lPEkT8RFfj

なぜ投資が必要なのかじっくり学びたい人が避けては通れないのが以下の2冊です。

本だと疑問点がその場で解決できないのが心配だ…という投資初心者の方は、下記のような講座でサクッと基本を学ぶことをおすすめします。

相互フォローのしゅんたろうさん(元金融庁・金融教育担当の方)もおっしゃっていますが、投資は長期投資が基本です。

びっくりする人もいるんですよね。長期でのんびり増やしてもらいたいです😊

— しゅんたろう𝕏金融リテラシー (@shuntarotsu) October 8, 2023

なぜ長期投資なのかわからない!という方は「けっこうヤバい…」

新NISAも始まりますし、投資の知識は今や持っておかないとヤバいレベルになっています。

今は下記のような金融セミナー(無料なところも!)などが多くありますので、そういったところで知識を得てみてください。

5年後に大きく損をしないように、今日からすぐに学びましょう!

きき色々あって選べない!という方は…

公式LINEにお友達登録して、合言葉を送信してください。

きき紹介した中でも特にここ!というものをお伝えします。

友達追加はこちらから👇

●お金に関する知識がほとんどない初心者向け

●将来のお金に漠然とした不安を持っている方

●お金の話って難しそうと思っている方

●マネープランの考え方を知りたい方

●投資をゼロから学び始めたい方

●iDeCo/NISA/つみたてNISAどう違うの?

●年収1,200万円以上なら対策が必要

●年収が上がっても税負担が増えただけ

●年収が上がったのに生活に余裕を感じない

●高額な税負担を何とかしたい

●税金を支払うために働いているように感じる

●わが家より年収が低い家庭の方が得しているみたい

●0から投資を学びたい

●無料じゃなくて良いから、しっかり成果を出したい

●投資の原理原則から知りたい

●忙しいからスキマ時間で学びたい

●投資知識ゼロでも3ヶ月でノウハウを学べる

●一生モノの投資スキルを身につけたい

●講師と双方向にやり取りして疑問を解決したい

●1日あたり734円で、将来の不安を解消できる

●経験豊富な講師から学ぶ(指導実績1,600人以上)

●NISA・iDeCoの最も効率的な活用法を知りたい

●会社員・公務員でもできる節税方法を知りたい

●簡単にできる年間◯十万円の節約術を知りたい

●少額で出来る不動産投資術知りたい

●投資に割くお金の捻出が難しい方でも、プロのアドバイスで、着実な資産形成ができるようになる

●貯金が無くても始められる不動産投資で、堅実な不労所得を作る方法が学べる

●毎日6つの時間帯から好きな日時に参加できる

●資産形成に興味があるので短時間で知識が欲しい方

●会社に頼らない収入源を作っておきたい方

●老後の資金源を用意しておきたい方

●万一の時に相続できる資産を用意しておきたい方

●不動産投資の基本から実践までワンストップでアドバイスが欲しい方

●ある程度の知識はあるものの実際にどの物件を選ぶのが良いか判らない方

長男と次男の運用成果

わが家では、長男も次男もお年玉、お祝い、長男の仕事のお給料など、自分のお金は自分の口座でそれぞれ運用しています。

ききさんによる長男と次男の運用子どもに自分の投資口座を作るメリットは

▷どんどんお金が増えていく

ということももちろんなんですが、

▷銀行だと増えないのに運用するとなぜ増えるの?という疑問を持つ

▷その理由を考えるようになる

▷社会情勢に関心を持つようになる

▷長期的な視点でお金の使い方を考えるようになる

など、考えるきっかけになることが1番のメリットだと感じています。

やはり自分のお金となると、関心の持ち方が違います。日々のニュースも、自分と関連づけて考えるようになります。

最近はキッズマネースクールも人気ですが、親子で一緒に運用してみて、様々な学びのきっかけになるといいなと思います。

リンク先まとめ

今は、「投資をしていないことそのものがリスク」の時代となりました。

高収入だけど自由になるお金が少ない!ということにはならないように、堅実に運用することが大切です。

お金をかけない子育てはもちろんできますが、お金があれば子どもにたくさんの選択肢を与えてあげられることは事実です。

ききお金の不安から解放されるために、できることから実践してみてくださいね!

【キャッシュフローを作ってもらう】

\ 予約が空いてたらラッキーなおすすめ店♪👇 /

\ オンラインOK!👇 /

\ 学費のことが一番不安なら/

\ 保育士・助産師・各種専門家に無料で相談。

子育てのことなどお金以外の悩みも気軽に相談できる/

\ 全店舗直営ならではの安心の品質👇 /

【お金の基本的な知識をつける】

きき浮きこぼれクエスト公式LINEを開設しました!

公式LINEでは

・ブログには書けない習い事のリアルな体験談

・私の壮絶な生い立ちを子育てに活かした方法

・ギフテッドや2Eの子育てのリアル

・今まであった逆境

など、Xやブログで公開するにはちょっと生々しいかな?という情報をお届けしています。

不定期ですがどうぞお楽しみに…。

友達追加していただいたお礼にプレゼントを2つご用意してます!

無料プレゼントは合言葉を送信していただくと受け取れます! (合言葉のみ送信してくださいね!)

友達追加はこちらから👇

コメント